Ekonomiskt undvikandesyndrom

Så hamnar svenskar i skuldspiralen.

Publicerad: 2026-04-22

Skuldberget hos Kronofogden är 2026 rekordhögt på 154 miljarder kronor, en ökning med 12 procent jämfört med förra årsskiftet, och det ökar med 44 miljoner kronor varje dag.

– Det är siffror som är väldigt svåra att ta på. Vi pratar dagligen med kunder som har det ekonomiskt snårigt och har genom åren förstått att det ligger mycket mer bakom ekonomisk problematik än att folk är slarviga, säger Marcus Sätherström på Plus1

Med stöd i etablerad forskning* och en ny undersökning från Plus1 visar vi hur vanliga psykologiska mönster gör att vi underskattar risker, skjuter upp räkningar och shoppar för att dämpa stress. Vi kallar det strutsekonomi.

Här presenterar vi kartläggningen av Ekonomiskt undvikandesyndrom i dagens Sverige.

* Källhänvisning av sammanställd forskning längst ner i rapporten

Vad är Ekonomiskt undvikande-syndrom?

Människans relation till pengar är djupt social. Förmågan att försörja sig själv och andra har historiskt signalerat status, trygghet och tillförlitlighet. Att “ha koll på ekonomin” är starkt kopplat till självbild och känslan av att vara en ansvarstagande vuxen.

När ekonomin börjar skava med ökade utgifter, minskade inkomster och allt fler krediter så står självbilden på spel. Skam, oro och stress gör att många inte agerar rationellt. I stället startar en psykologiskt helt naturlig spiral där vi:

- överskattar vår kontroll

- skjuter upp obehagliga beslut

- lindrar ångest med kortsiktig belöning

- till slut tappar hoppet om att situationen går att förändra.

Denna spiral kallar vi för Ekonomiskt undvikandesyndrom. Den består av fem faser:

Fas 1: Förnekelse – den bekväma ignoransen

Överdriven konsumtion och ökad användning av kredit upplevs ändå som “under kontroll”. Små krediter och delbetalningar uppfattas som harmlösa.

Typiska tankar och beteende: “Alla har lån, det är inget konstigt.”

Fas 2: Undvikande – problemet känns jobbigt, men ännu inte akut

Räkningar öppnas sent, betalningar skjuts upp. Stresspåslaget triggar ett flyktbeteende.

Typiska tankar och beteende: Man tänker på annat i stället för att ta tag i det.

Fas 3: Kompensation – försöker döva ångesten genom att spendera mer

Ekonomisk oro hanteras med konsumtion. Man “unnar sig” för att må bättre här och nu.

Typiska tankar och beteende: Shopping fungerar som en kortsiktig ångestdämpare, samtidigt som skulderna växer.

Fas 4: Resignation – känslan av hopplöshet

När påminnelser, inkasso och Kronofogden staplas på varandra tar uppgivenheten över. Självbilden förskjuts från “ansvarsfull” till “en som tappat kontrollen”.

Typiska tankar och beteende: Många slutar öppna brev och svara i telefon.

Fas 5: Botten – utmätning och skuldsanering

Situationen gör att man hamnar i utmätning eller skuldsanering.

Typiska tankar och beteende: Vissa kapitulerar helt, andra når ett uppvaknande och försöker bygga upp en ny ekonomisk vardag, ofta med stor skam och social isolering som följd.

Syftet med den här rapporten är att visa hur dessa faser ser ut i verkligheten, med utgångspunkt i en ny undersökning bland svenska konsumenter.

Ekonomiskt unvikandebeteende bland svenskarna.

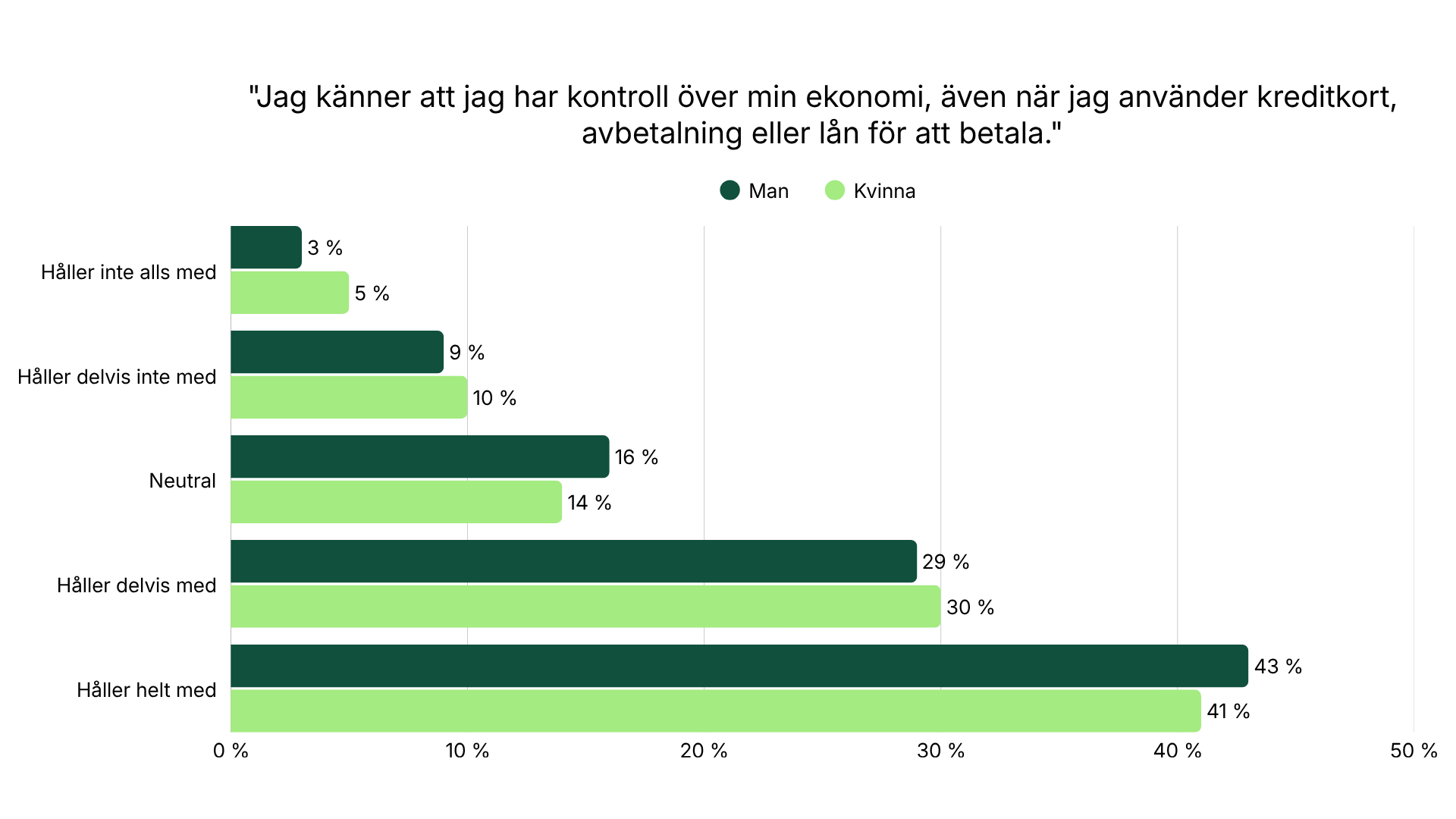

Fas 1 – Upplevd kontroll trots lån och kredit

Påstående: “Jag känner att jag har kontroll över min ekonomi, även när jag använder kreditkort, avbetalningar eller lån för att betala.”

Drygt sju av tio upplever att de har kontroll över sin ekonomi, även när kredit och lån används aktivt.

Både män och kvinnor uttrycker i hög grad kontroll:

- Bland männen håller 43 procent helt med och 29 procent delvis med.

- Bland kvinnorna håller 41 procent helt med och 30 procent delvis med.

Skillnaderna är små – upplevelsen av kontroll är stark i båda grupperna. Detta är typiskt för fas 1: man ser sig som ekonomiskt ansvarstagande, även när ekonomin gradvis blir mer sårbar.

Ur ett psykologiskt perspektiv ligger detta nära fenomen som optimism bias och present bias där vi underskattar risker och prioriterar kortsiktiga belöningar framför långsiktiga konsekvenser.

En hög känsla av kontroll är i sig positiv. Problemet uppstår när den inte stämmer med verkligheten: när krediter och lån blir en del av vardagsfinansieringen, samtidigt som självbilden säger “jag har full koll”.

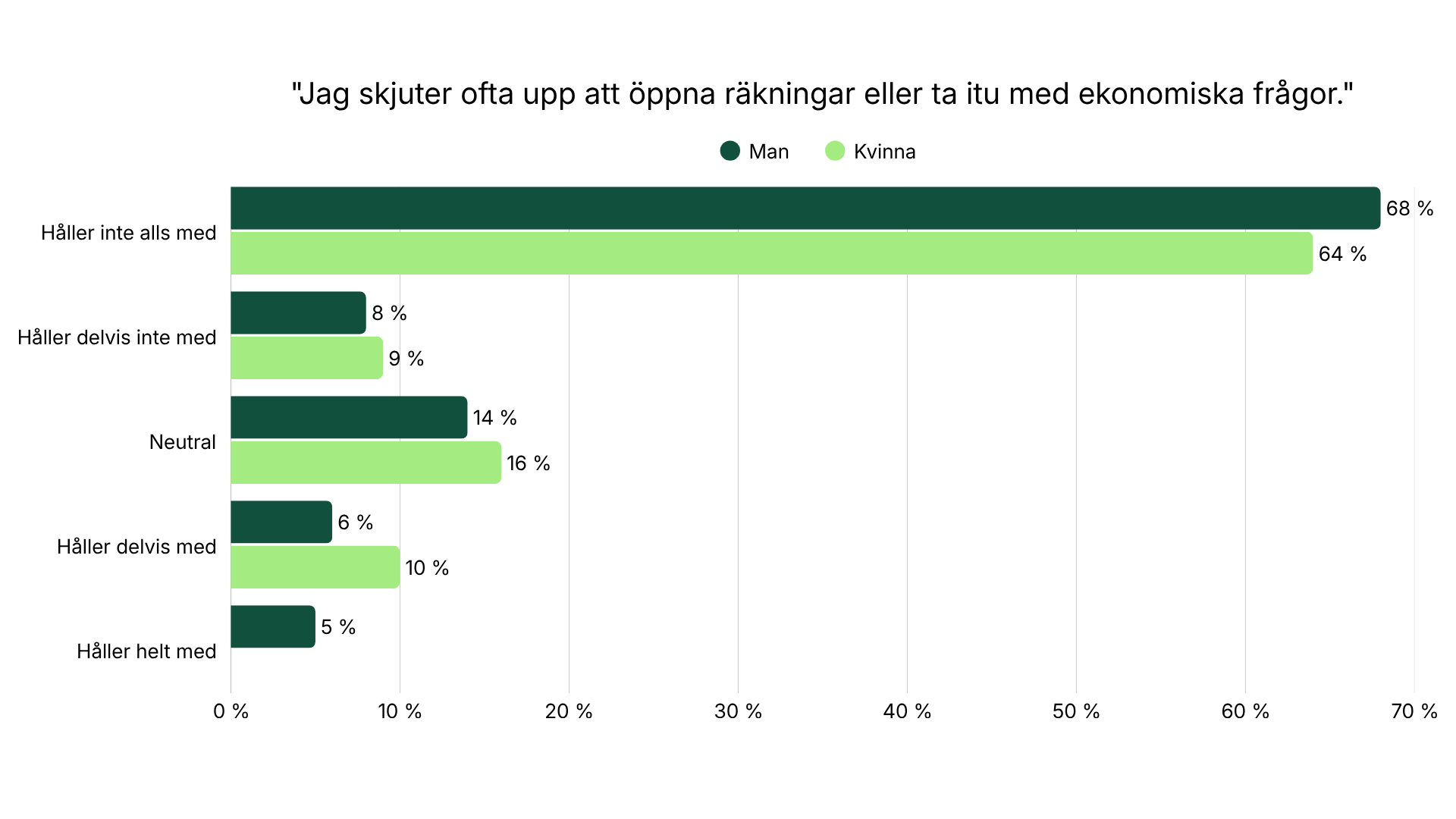

Fas 2 – Undvikande av räkningar och ekonomiska beslut.

Påstående: “Jag skjuter ofta upp att öppna räkningar eller ta itu med ekonomiska frågor.”

De flesta upplever alltså att de inte ägnar sig åt ekonomiskt undvikande, men ungefär var tionde respondent känner igen sig tydligt i att skjuta upp räkningar och ekonomiska beslut.

Mönstret ser liknande ut mellan könen:

- 68 procent av männen och 64 procent av kvinnorna säger att de inte alls skjuter upp att öppna räkningar eller ta itu med ekonomiska frågor.

- Samtidigt anger 10 procent av kvinnorna och 11 procent av männen att de delvis eller helt håller med om påståendet.

Att undvika räkningar handlar sällan om lathet, utan om ångest, stress och skam. När ekonomin upplevs hotad aktiveras kroppens stressystem. Hjärnan väljer “flight” snarare än “fight”. I praktiken betyder det att man:

- lägger kuvert i en hög

- slutar logga in i sin internetbank

- tänker “jag löser det nästa månad”.

Detta är kärnan i fas 2 i Ekonomiskt undvikandesyndrom. Problemen är fortfarande hanterbara, men fördröjningen av betalning gör att de tyst växer.

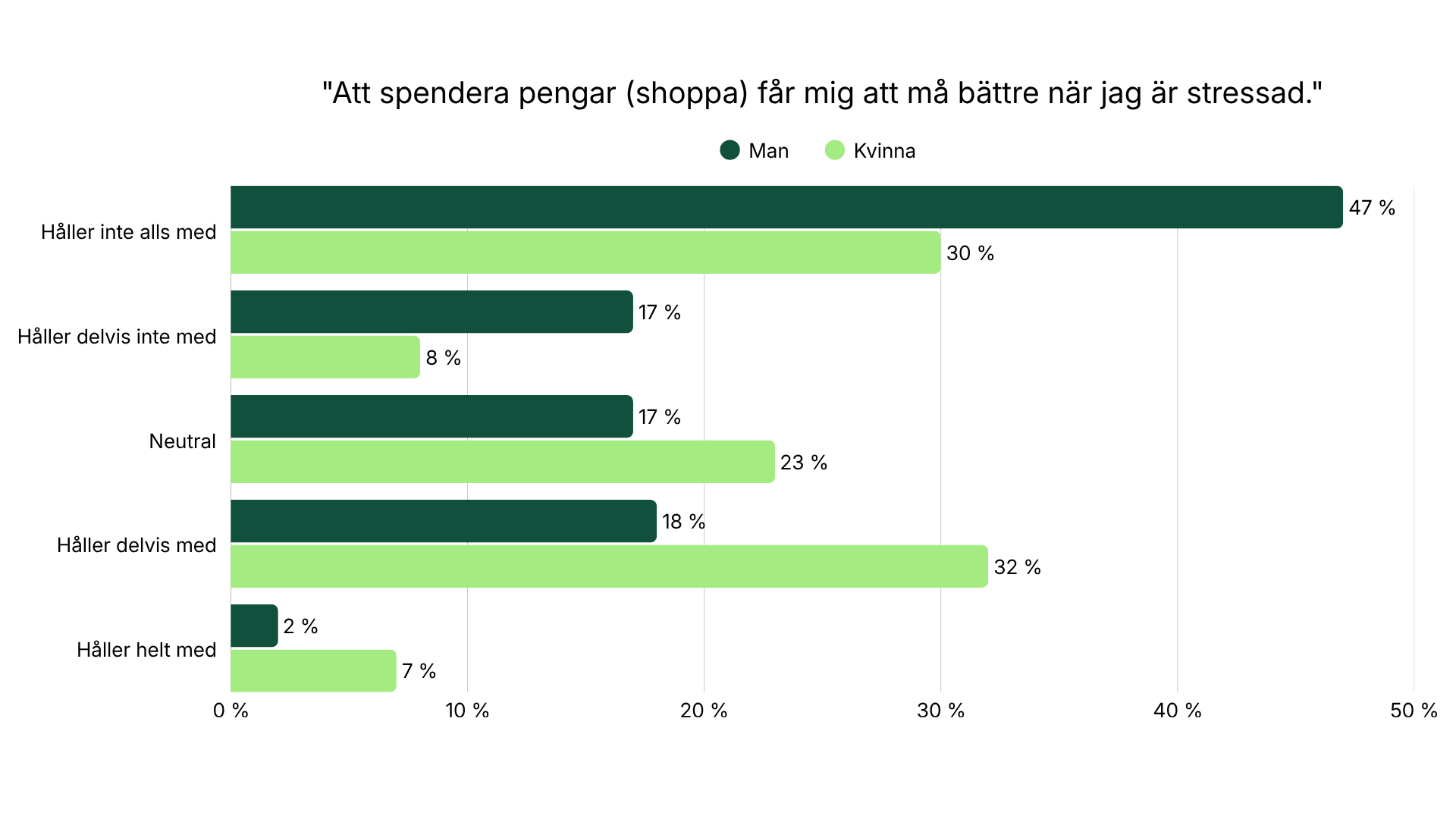

Fas 3 – Shopping för att hantera stress

Påstående: “Att spendera pengar (shoppa) får mig att må bättre när jag är stressad.”

Sammantaget uppger alltså ungefär var tredje person att de helt eller delvis använder shopping för att må bättre när de är stressade.

Kvinnor shoppar oftare bort stressen

När vi bryter ned svaren på kön blir skillnaderna tydliga:

- Bland männen anger nästan hälften att de inte alls mår bättre av att shoppa när de är stressade, och ytterligare 17 procent håller delvis inte med.

- Bland kvinnorna är bilden en annan. Nästan 40 procent instämmer delvis eller helt i att shopping får dem att må bättre vid stress. Markant högre än bland männen.

Detta tyder på att kvinnor i större utsträckning använder konsumtion som en känsloreglerande strategi.

Forskning inom neuroekonomi visar att shopping kan fungera som en kortsiktig hantering (copingstrategi) mot stress, genom att aktivera hjärnans belöningssystem.

I fas 3 av Ekonomiskt undvikandesyndrom blir detta ett mönster:

Ekonomisk stress → ångest → shopping som snabb lindring → ökade skulder → ännu mer stress

På ytan kan livet se stabilt ut med nya kläder, resor, teknikprylar men under ytan byggs en sårbar ekonomisk struktur upp. Vi kollar mer på sambandet mellan stress och shopping längre ner på sidan.

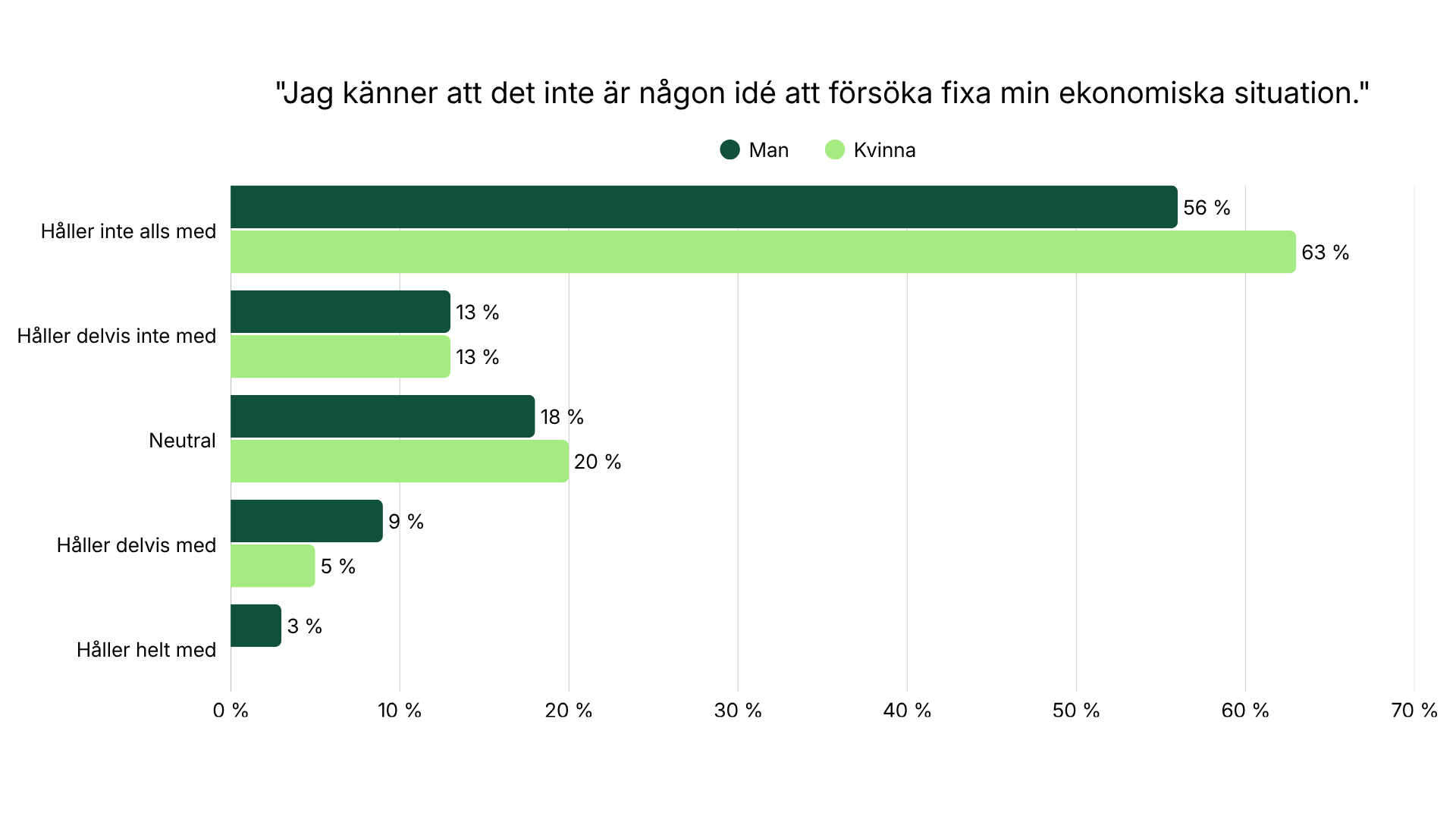

Fas 4 – Hopplöshet: “Det är ingen idé att försöka”.

Påstående: “Jag känner att det inte är någon idé att försöka fixa min ekonomiska situation.”

De flesta upplever alltså att det finns hopp men nästan var femte är osäker, och närmare var tionde uttrycker uppgivenhet i någon grad.

I könsuppdelningen ser vi:

- 63 procent av kvinnorna och 56 procent av männen håller inte alls med om att det är meningslöst att försöka förbättra ekonomin.

- Män står för merparten av de som helt håller med om påståendet.

Det pekar på ett mönster där män något oftare hamnar i ett tillstånd av resignation (uppgivenhet), där man tvivlar på sin förmåga att påverka situationen.

Långvarig ekonomisk stress kan leda till det som kallas inlärd hjälplöshet. Det är en känsla av att “inget jag gör spelar någon roll”. I fas 4 av Ekonomiskt undvikandesyndrom ger detta uttryck i:

- att sluta öppna brev eller svara i telefon

- att ignorera påminnelser från banker och myndigheter

- att dra sig undan socialt av rädsla för att bli dömd.

Här riskerar individen att snabbt röra sig mot inkasso, betalningsföreläggande och i förlängningen utmätning. Skulder kan under en kort tid öka mycket och det kan väldigt snabbt gå utför.

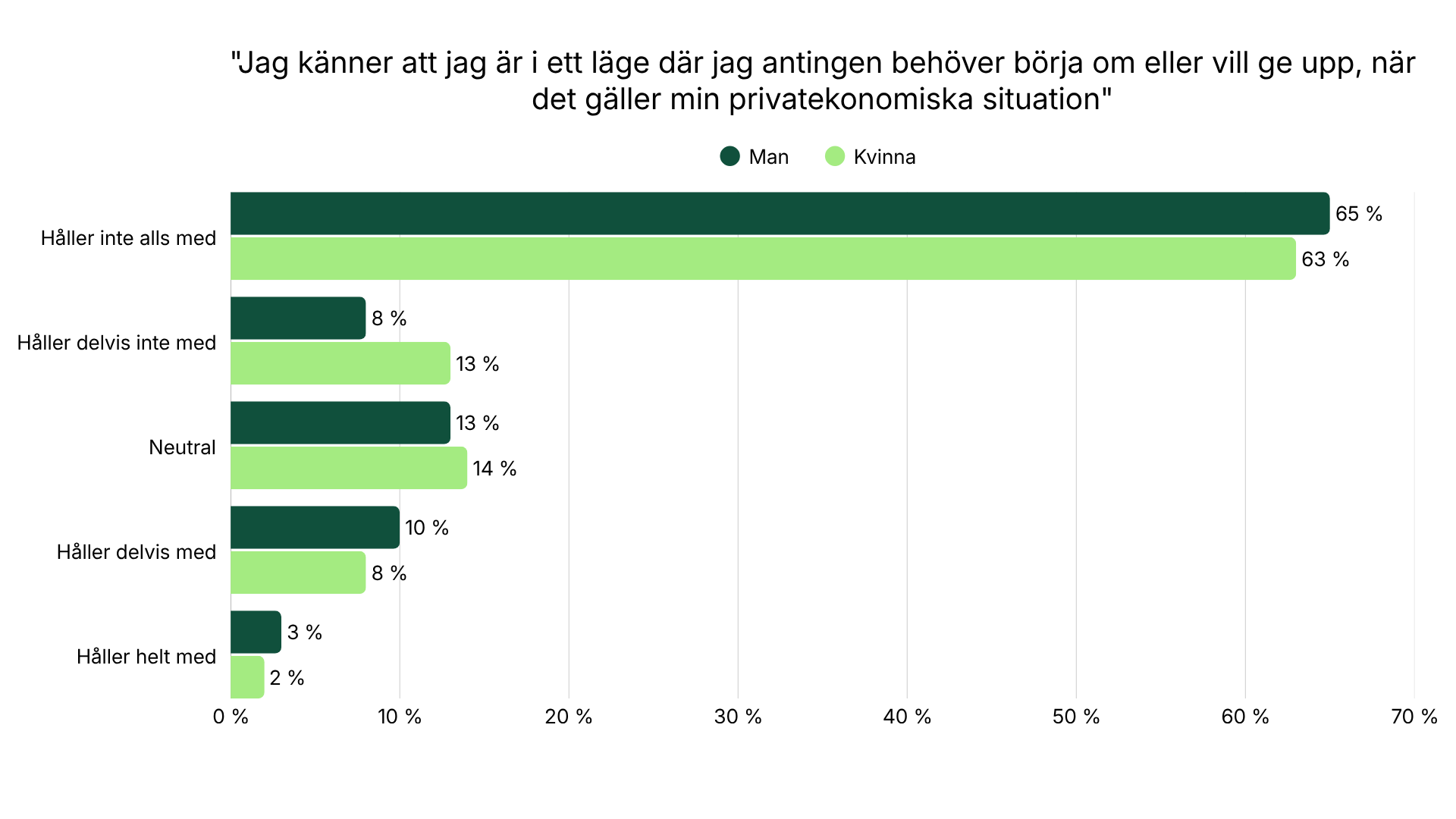

Fas 5 – Upplevelsen av att vilja ge upp eller börja om

Påstående: “Jag känner att jag är i ett läge där jag antingen behöver börja om eller vill ge upp, när det gäller min privatekonomiska situation.”

Majoriteten ser alltså inte sin situation som nära “botten”. Samtidigt är det en mindre men betydande grupp, cirka var tionde, som upplever att de befinner sig i ett läge där ekonomin känns så pressad att de vill ge upp eller börja om.

När vi bryter ned svaren på civilstånd framträder några mönster:

- Ensamstående uppger i högre grad än samboende och gifta att de känner sig nära ett läge där de behöver börja om eller vill ge upp.

- Hushåll med barn rapporterar oftare ekonomisk press än hushåll utan barn, även om de flesta fortfarande inte upplever att de står på absolut botten.

Det understryker hur livssituationen formar den ekonomiska sårbarheten.

Tolkning av undersökningen.

Sammantaget ger undersökningen en bild av ett Sverige där:

- Känslan av kontroll är hög

Många upplever att privatekonomin är under kontroll trots aktiv användning av kreditkort, delbetalningar och lån. Det gör att tidiga varningssignaler lätt ignoreras. - En mindre men utsatt grupp fastnar i undvikande och kompensationsköp

De som skjuter upp räkningar och shoppar för att hantera stress befinner sig mitt i spiralens fas 2 och 3, där skulder kan växa länge utan att synas utåt. - Psykologin, inte plånboken, avgör risken

Ekonomiska problem uppstår inte barahos dem med lägst inkomster, utan där skam, ångest och undvikande får styra besluten. - Könsskillnaderna handlar om strategi, inte ansvar

Kvinnor reglerar stress genom konsumtion i högre grad, medan män oftare fastnar i uppgivenhet, “det är ingen idé att försöka”. Båda vägarna leder in i samma syndrom. - Få upplever sig på botten – men många är på väg nedför trappan

En liten andel säger att de vill ge upp eller börja om helt, men svaren om ångest, undvikande och kompensationsshopping visar att långt fler redan är på de övre stegen i skuldspiralen.

Stress och skulder bland kvinnor – tre kurvor som pekar åt samma håll

Folkhälsomyndighetens senaste folkhälsoenkät visar att stress i dag är vanligast bland kvinnor. Bland unga kvinnor i åldern 16–29 år är andelen som känner sig stressade hela 37 procent, att jämföra med 21 procent bland män i samma ålder.

Samtidigt ser Kronofogden att överkonsumtion nu är den vanligaste orsaken till skuldsanering, och att kvinnors skulder har ökat snabbare i procent än männens de senaste åren.

När Plus1:s undersökning dessutom visar att nästan 40 procent av kvinnorna använder shopping för att må bättre vid stress, nästan dubbelt så många som männen, börjar en tydlig riskbild växa fram.

Vi kan inte säga att den ena siffran direkt orsakar den andra, men kurvorna pekar åt samma håll:

- unga kvinnor rapporterar högst stress,

- överkonsumtion driver allt fler skulder hela vägen till Kronofogden,

- och kvinnor använder i betydligt högre grad konsumtion som ventil för stress.

Det är just här Ekonomiskt undvikandesyndrom ofta tar fart, i skarven mellan psykisk press, spontana köp och en ekonomi som känns under kontroll, men som i praktiken blir allt skörare.

Så bryter du den ekonomiska spiralen

Ekonomiska problem säger ingenting om ditt värde som människa. De uppstår när helt normala psykologiska mekanismer, som alla bär på, får styra i fel läge. Det betyder också att spiralen går att bryta med rätt stöd.

Här är några principer för att ta sig ur Ekonomiskt undvikandesyndrom, särskilt i fas 1–3:

- Våga se hela bilden

Öppna breven, logga in på banken och samla alla skulder. Först när du ser totalsumman går det att agera konstruktivt. - Sluta med strutsekonomi, prata med någon

Dela läget med en partner, vän eller rådgivare. Att säga saker högt minskar skammen och gör nästa steg tydligare. - Byt impuls mot plan

Sätt en fast “ekonomidag” i månaden, ha tydliga betalningsdatum och undvik spontan kredit. Stäng ner kreditkort där det går, kan skapa onödig stress. - Börja smått, men börja

Säg upp en onödig prenumeration, sänk en återkommande kostnad eller betala av en mindre skuld först. Små segrar bygger momentum. - Sök hjälp i tid

Ju tidigare du tar hjälp, desto större handlingsutrymme finns, oavsett om du är i fas 1–2 eller på väg mot fas 4. Vi möter dagligen människor där det tyvärr har gått lite för långt och hade de hört av sig tidigare hade vi kunnat hjälpa ännu mer.

Plus1 finns till för att stötta dig innan problemen blir akuta, inte först när Kronofogden redan är inkopplad.

Om undersökningen

Undersökningen genomfördes 2026 och omfattar 207 svarande från hela Sverige. Respondenterna är 18 år och uppåt.

Källhänvisning

- Tversky, A., & Kahneman, D. (1974). “Judgment under Uncertainty: Heuristics and Biases.” Science, 185(4157), 1124-1131.

- Tangney, J. P., Baumeister, R. F., & Boone, A. L. (2004). “High Self-Control Predicts Good Adjustment, Less Pathology, Better Grades, and Interpersonal Success.” Journal of Personality, 72(2), 271-324.

- Seligman, M. E. P. (1972). “Learned Helplessness.” Annual Review of Medicine, 23(1), 407-412.

- Knutson, B., Rick, S., Wimmer, G. E., Prelec, D., & Loewenstein, G. (2007). “Neural Predictors of Purchases.” Neuron, 53(1), 147-156.

- Ranyard, R., Hinkley, L., & Williamson, J. (2007). “Debt Management Processes and Debt Adjustment Strategies: A Qualitative Study.” Journal of Economic Psychology, 28(4), 514-526.

- Stress och hälsa - Dinpsykiskahalsa.se

- Skulder och betalningsproblem - Kronofogden.se

- Ekonomiskt undvikandesyndrom - Plus1.com

Text: Marcus Sätherström

Uppdaterad: 2026-04-24